La transformation immobilière cherche encore des modèles économiques permettant de massifier les opérations. Et il sera délicat de compter sur les investisseurs particuliers. La crise immobilière se caractérise en effet par une chute vertigineuse de leur activité dans le marché.

C’est le cas dans le neuf, où la fin du dernier dispositif d’aide à l’investissement locatif (la « défisc. »), a contribué à renforcer la crise démarrée en 2022, et aussi dans l’ancien.

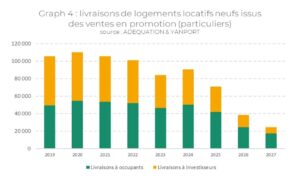

La part des investisseurs dans le marché de l’ancien ne représente plus que 15% des ventes en 2025, et elle est passée, dans le neuf de 47 % en 2021 à « à peine » 20% en 2025, provoquant un effondrement des livraisons de logements locatifs neufs que l’on commence tout juste à percevoir et qui va s’aggraver dans les années à venir (Graphique 4 ci-dessous).

Les tentatives de relance de l’investissement locatif des particuliers sont passées pour l’instant par l’élargissement du domaine du LLI et la création -début 2026- d’un système unique : le statut de bailleur privé. Elles n’ont, jusqu’à présent, pas porté leurs fruits. Et il apparait peu probable qu’un dispositif plus efficient, générant un retour massif des investisseurs particuliers, voit le jour à court terme. Même si le Jeanbrun peut constituer un signe positif.

Depuis quelques années, les gouvernements successifs ont plutôt tablé sur un retour, qui peine à se concrétiser, d’investisseurs « personnes morales » : les investisseurs institutionnels (les « zinzins » : assureurs, fonds de pension, etc.) sont particulièrement visés.

C’est ce qui conduit à envisager le passage d’un immobilier fiscalisé : c’est la carotte fiscale qui dynamise les marchés (en assurant notamment un écoulement rapide des programmes immobiliers) VS un immobilier, et donc une ville, financiarisé : là, ce sont des sociétés financières, nationales ou internationales, qui portent l’investissement locatif, et donc le développement de ce parc.

C’est le projet autour du développement du logement locatif intermédiaire notamment. Après une phase d’expansion forte liée aux plans de relance 2020 et 2024, le développement de ce type de produit, porté en grande partie par la CDC Habitat et Action logement (de nombreux bailleurs plus classiques s’y sont lancés également), ce produit semble avoir atteint un plafond.

De fait les « zinzins » restent très prudents, même sur des produits dits « gérés », dont une partie est portée aussi par l’investissement de particuliers, tels que les résidences services séniors ou étudiant.

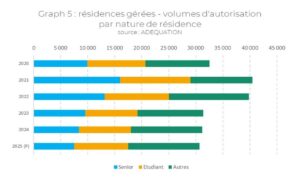

En 2025, près de 30.000 logements « gérés » ont été autorisés (graphique 5 ci-dessous), dont environ la moitié relève du logement social (donc portés par les bailleurs sociaux). On retiendra que la crise affecte le segment « senior », qui a vu ses volumes divisés par deux depuis 2021, alors que le logement étudiant résiste, tout comme les autres natures de résidences : affaires, loisirs et co-living notamment.

A quoi s’attendre pour 2026 et les années à venir ?

Le retour des investisseurs particuliers sur le marché immobilier paraît compromis. Les institutionnels restent, quant à eux, prudents face à un couple résilience du logement VS rendements relativement faibles et au risque de réputation en cas de conflit avec des locataires.

D’autant que les produits de type coliving ou built-to-rent font parfois l’objet d’une certaine défiance de la part des collectivités. Mais alors que la production immobilière est en train de se réorienter vers un modèle nécessitant des fonds propres importants, vers qui se tourner ?

✅ Captez la croissance du marché immobilier serviciel dit « produits gérés » 🚀

On peut, premier cas, envisager une production portée pour l’essentiel par le secteur public et une réglementation forte, pour peu que les ressources soient présentes. Dans le cas contraire, une des pistes sérieuses est celle du recours à des fonds d’investissement.

Dans ce cadre, le déploiement des foncières logement se renforce, non seulement pour du locatif, mais aussi via des solutions d’accession hybride à la propriété, proches ou reposant sur des mécanismes d’emphytéose et donc de baux constitutifs de droits réels (le Bail réel solidaire en est une illustration portée par le public).

De nombreux opérateurs réfléchissent à ce type de solutions, côté public (on pense aux projets portés par la Foncière 74 ou par la Communauté de communes de l’ile d’Oléron à titre d’exemples), ou privé : via la mobilisation de l’épargne des Français, et de fonds associés, en capacité de porter de l’immobilier comme ils porteraient une infrastructure, génératrice de revenus perpétuels, par exemple.