Les ventes de la promotion immobilière se rapprochent des niveaux de 2008, voire du début des années 1990.

La Fédération des promoteurs immobiliers et le service statistique du Ministère ont annoncé les résultats de l’activité en promotion immobilière[1] avec un constat similaire : les ventes de logements neufs aux particuliers ont diminué de – 40 % pour la première, – 42 % pour le second sur le 1er trimestre 2023, comparativement au 1er trimestre 2022[2].

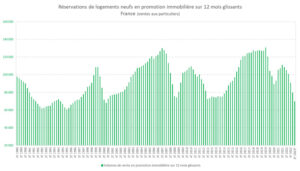

La baisse a réellement commencé neuf mois plus tôt, au 2ème trimestre 2022, et s’accentue depuis. Au 31 mars 2023, sur une année glissante, à peine 80 000 logements ont été réservés en promotion immobilière, France entière. C’est déjà près de 10 000 logements de moins que la situation au 31 décembre 2022, et 25 000 logements de moins qu’au 31 mars 2022.

Quelle comparaison tirer d’une analyse historique des crises passées ?

A-t-on déjà atteint le recul des volumes de 2008, dernière crise restée dans les mémoires ? Une recherche statistique nous éclaire sur ce point et, même si les sources peuvent diverger parfois, leur compilation et leur consolidation permet de même remonter sur près de 30 ans.

Avec 80 000 réservations sur 12 mois glissants, les volumes restent supérieurs aux creux enregistrés en :

2012 (72 500 réservations), une crise moins marquante que la précédente car un peu moins brutale ;

2008 (75 500 réservations), la dernière crise de « référence », indirectement liée à la crise des subprimes d’outre-Atlantique ;

2000 (73 000 réservations), la crise « oubliée », déclenchée notamment par la subite hausse des taux liée à l’explosion de la « bulle internet » ;

1995 (61 000 réservations), point bas d’un effondrement du marché entamé à partir de 1991, en majeure partie sur l’Île-de-France et la Côte d’Azur.

À noter que si la crise actuelle peut sembler particulièrement brutale aux observateurs cette perception est faussée par le rattrapage post-Covid (décrochage des ventes en 2020 suivi d’un rebond en 2021). En réalité, la tendance était déjà orientée à la baisse dès l’année 2019, comme l’illustre le graphique ci-dessous.

À une crise de quelle ampleur devons-nous nous attendre ?

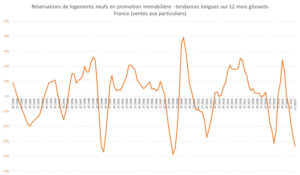

Selon les indicateurs avancés du FIL Résidentiel d’ADEQUATION, qui publie chaque mois les résultats de l’activité du mois précédent, la baisse des ventes ne s’est pas ralentie en avril (- 44%) ni en mai (- 42%). Au 31 mai 2023, sur 12 mois glissants, moins de 73 000 réservations ont été réalisées, soit moins qu’en 2008.

Au vu des annonces récentes du Gouvernement à l’issue du CNR (5 juin 2023), et avec des taux d’intérêt qui progresseront encore dans les prochains mois d’après les experts, il est fort improbable que la baisse des volumes de vente ralentisse à court terme. Les réservations de logements neufs par les particuliers pourraient alors plafonner autour de 65 000 unités, voire moins, d’ici la fin de l’année 2023, se rapprochant de la situation du début des années 1990.

Si les volumes sont comparables, le contexte a évidemment beaucoup évolué depuis 30 ans. Pour ne citer que quelques faits, rappelons que la moitié des logements locatifs sociaux sont aujourd’hui produits en VEFA par les promoteurs, que la ZAN affecte en profondeur la production de foncier et, last but not least, que les besoins en logements qui n’ont pas faibli : on comptait au milieu des années 1980 près de 20 millions de ménages en France, contre 31 millions en 2019.

[1]Pour en savoir plus, rendez-vous sur le site FPI France et sur le site Statistiques développement durable du gouvernement.

[2]Le FIL Résidentiel d’ADEQUATION faisait état d’une baisse quasi-identique de – 38% dès le début du mois d’avril.

©Unsplash -mark-harpur