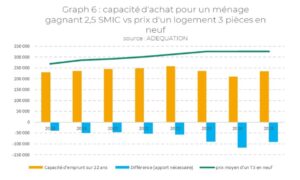

Les réflexions sur les solutions d’accès au logement via des statuts d’occupation hybrides, entre le locatif et l’accession classique, se sont imposées (sans être complètement nouvelles) en lien avec l’effondrement des capacités d’achat des ménages en 2022 (graphique 6 ci-dessous), lié à la hausse brutale et forte des taux (de 1,1% en janvier 2022 à 4,11% en janvier 2023).

Depuis, avec la baisse des taux enregistrés entre début 2024 et début 2025, et compte tenu de prix relativement stables dans le neuf, l’écart entre la capacité d’achat des ménages et les prix des logements neufs (dans l’exemple ci-dessous) s’est toutefois amoindri en 2025, par rapport à l’année précédente.

De plus, le retour du PTZ au printemps 2024 a amélioré le pouvoir d’achat des primo-accédants, mais l’écart reste encore trop grand, sauf exceptions.

Plus structurellement, et indépendamment des effets de taux, le profil des accédants à la propriété s’est déplacé, depuis au moins la fin des années 1980, de manière continue, vers des ménages plus aisés.

La hausse des taux en 2022, suite à une période où ils étaient pratiquement nuls, n’a fait que (re)mettre en lumière l’écart croissant entre les moyens dont disposent les classes moyennes et les prix des logements. Les prix du neuf, vente détail, ont stagné cette année : comme lors de chaque crise, ce sont les volumes qui s’ajustent, et non les prix.

Tandis que dans l’ancien, les prix moyens ont baissé surtout dans les métropoles, à commencer par Paris et Lyon. En moyenne nationale, ils n’ont perdu que de l’ordre de 5% depuis 2022.

Les loyers, eux, ont continué de croître, plus rapidement que les revenus des locataires dont le taux d’effort continue à augmenter.

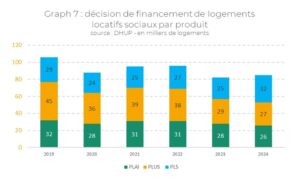

La demande de logements sociaux atteint, quant à elle, des records : 2,7 millions de ménages en demande en 2024. Mais les contraintes qui pèsent sur les bailleurs sociaux demeurent encore trop fortes pour envisager de dépasser le plafond des 100.000 logements financés, pourtant annoncé chaque année comme objectif (graphique 7 ci-dessous).

À noter cependant la part des logements sociaux en PLS qui progresse sensiblement ces dernières années (en partie lié à des projets de résidences étudiants), alors que les financements les plus sociaux sont à la peine (PLAI et PLUS).

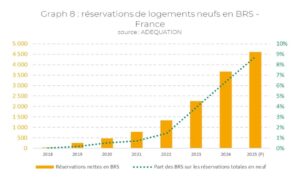

Parallèlement, l’accession à la propriété a légèrement progressé dans le logement neuf en 2025, portée certes par un retour du PTZ, mais plus globalement par l’accession à la propriété « aidée ». Aussi bien sur les opérations éligibles à la TVA minorée sur les quartiers QPV/ANRU qu’en Bail Réel Solidaire, les volumes de réservations sont croissants.

L’augmentation des réservations en BRS illustre bien cette situation : d’un marché anecdotique avant 2020 à près de 5.000 réservations attendues sur 2025, soit près de 10 % des ventes totales réalisées en promotion immobilière (graphique 8 ci-dessous).

A quoi s’attendre pour 2026 et les années à venir ?

En termes d’accession sociale à la propriété, le BRS restera un sujet majeur, entre financement et compétition entre OFS (que certaines métropoles souhaitent réguler) et progression des volumes.

Son positionnement, qui a déjà « glissé » dans bien des cas vers les ménages intermédiaires, alors qu’il avait souvent été ciblé vers des ménages modestes (3ème à 5ème décile de revenus), devrait se complexifier, sous l’effet de collectivités qui le diversifient : on compte par exemple 4 positionnements prix de BRS dans la métropole de Rennes.

Son développement dans l’ancien va également progresser : les retours d’expérience se multiplient sur le sujet, certains OFS intervenant à présent dans l’existant en diffus (cf. les acquisitions en viager de l’OFS du Pays Basque par exemple).

Au-delà de l’accession sociale, le libre va poursuivre sa mue pour mieux apparier offres et demandes au pluriel. L’offre standard, du point de vue du produit comme du financement (prêt à taux fixe sur 25 ans pour l’accession), laissera la place, progressivement, à de nouveaux standards.

Ceux-ci associeront :

- des solutions de financement des ménages adaptables à la situation de chacun

- des produits à statuts d’occupation hybrides qui moduleront la part détenue par les ménages et celles d’autres partenaires (la propriété conçue comme un ensemble de droits divisibles)

- des subventions et aides ciblées en fonction des territoires.

Ce qui se diversifie c’est donc autant le type de logements, qui s’adapte notamment aux changements démographiques structurels de la société, que les solutions d’accession qui sont proposées et s’adaptent aux ménages.