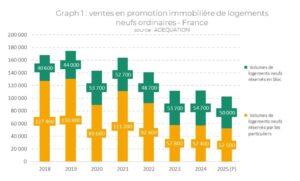

Depuis 2 ans, le marché de la promotion neuve a été divisé par deux par rapport à ce qu’il représentait en 2021. De plus de 100.000 ventes détail et près de 53.000 ventes en bloc en 2021, le marché est, en 2025 encore plus qu’en 2024, descendu à un étiage historique : 52.500 ventes détail et 50.000 ventes en bloc (graphique 1 ci-dessous).

Le relais offert par les ventes en bloc aux bailleurs sociaux, pour produire du logement locatif social et/ou du logement locatif intermédiaire, arrive en bout de course.

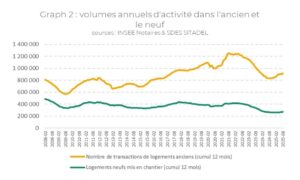

Ce constat va d’ailleurs au-delà des ventes de la promotion : c’est l’ensemble du neuf qui est touché, maisons individuelles et logement social compris. Puisque les volumes de construction, qui naviguaient autour de 400.000 entre 2008 et 2022, peinent à présent à dépasser les 270.000 (Graphique 2 ci-dessous), au plus bas depuis près de 70 ans.

Plus spécifiquement sur les maisons individuelles neuves, l’année 2025 aura également marqué un point bas, avec désormais moins de 100.000 logements individuels mis en chantier, un volume deux fois moindre qu’en 2012, et près de 3 fois moindre qu’au début des années 2000 pour mémoire.

Après la violente chute des volumes dans l’ancien enregistrée entre mi-2022 et l’automne 2024, ces derniers se sont redressés et s’inscrivent finalement dans la moyenne historique nationale sur la période 2011-2021, soit environ 12 ventes pour 1.000 habitants. Ce qui est bien supérieur aux ratios observés par exemple au début des années 2000.

A quoi s’attendre pour 2026 et les années à venir ?

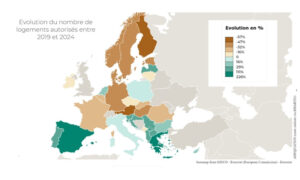

Il est peu probable que le neuf se redresse de manière massive et généralisée (sauf évolutions réglementaires, législatives ou fiscales d’ampleur). C’est la fin, durable, de « l’eldorado » européen qu’a représenté la France en matière de construction neuve en Europe (Cf. carte ci-après).

Les ventes et les projets peineront à repartir, avec, malheureusement, les risques associés en termes de pérennité des entreprises concernées. Et avec le risque de perte de compétences et de capacité productive associées… alors que le chantier, gigantesque, de la transformation immobilière demande main d’œuvre et compétences.

La construction sur l’existant reste limitée et peine à se développer (graphique 3 ci-dessous). C’est évidemment un point majeur pour 2026 : la poursuite de l’élaboration et de la structuration de cette filière qui brouille les limites neuf/ancien.

Même si les résultats restent limités pour l’instant : il va falloir continuer à s’outiller et à se doter de références en la matière.

On peut citer ici plusieurs axes : la transformation de bureaux (notamment en logements), qui a fait l’objet de plusieurs réflexions en 2025 (on pense notamment aux rapports « Lépine/Bouyer » et « Sisyphe ») ou celle des zones commerciales, d’autant plus justifiée que la vacance commerciale progresse… tout en assumant la complexité, qui a conduit le Groupe Frey, faute d’équilibre économique, à abandonner plusieurs projets de requalification de zones en entrée de ville, qu’il avait lancé avec CDC Habitat et la Banque des territoires.

On pense aussi à la requalification des zones pavillonnaires, à laquelle se sont attaqués, par exemple, Action Logement immobilier (voir l’interview de son dirigeant) et l’EPF Ile-de-France, à travers la constitution d’une structure : la SIFAE (Société Foncière et Immobilière d’Action Logement et de l’EPF d’Ile-de-France) et, enfin, à l’accélération de la rénovation des logements au sein des copropriétés, à laquelle s’attaquent les opérateurs.

![]()