Certaines communes ont continué à produire plus de logements que d’autres : lesquelles et comment ? Répondre à ces questions, c’est d’abord rappeler les fondamentaux du marché résidentiel. Mais c’est aussi pointer la nécessité de mobiliser de nouveaux leviers pour continuer à produire des logements.

À l’échelle de la Métropole du Grand Paris, quelles communes ont porté un effort de production de logements important au cours des cinq dernières années (2020-2024) ? Nous avons analysé cet effort non pas en valeur absolue (nombre de logements produits) mais en rapportant le nombre de logements commencés pour 1 000 habitants, afin d’apprécier l’intensité de la production de logements en regard de la taille de chaque commune.

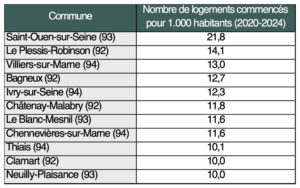

Treize communes ont construit plus de 10 logements pour 1 000 habitants

En Île-de-France, ce sont 4,2 logements pour 1 000 habitants qui ont été commencés chaque année au cours de la période étudiée. À l’échelle des trois départements de petite couronne francilienne (Hauts-de-Seine, Seine-Saint-Denis et Val-de-Marne), ce ratio s’établit à 5,6 logements pour 1 000 habitants.

Dans la Métropole du Grand Paris, 13 communes atteignent ou dépassent la barre symbolique de 10 logements pour 1 000 habitants (soit plus de deux fois la moyenne francilienne). L’intensité de la production de logements y a été particulièrement forte, permettant de renforcer significativement la structuration de leur parc de logements. Ces treize communes ont porté 12% de la production de logements en IDF et 22% de celle de la MGP au cours de la période étudiée.

Notons, pour les écarter de l’analyse, que deux de ces communes ont bénéficié d’un contexte conjoncturel très particulier, qui a porté l’essentiel de la production de logement : Dugny et L’Ile-Saint-Denis avec les Jeux Olympiques (Village des Médias et des athlètes).

Concernant les onze autres communes, certaines apparaissent comme des évidences (Saint-Ouen-sur-Seine, Ivry-sur-Seine, Clamart ou encore Le Blanc-Mesnil) quand la présence d’autres peut paraître un peu plus surprenante (Neuilly-Plaisance, Chennevières-sur-Marne notamment). À l’inverse, certaines communes qui produisent d’importants volumes de logements n’apparaissent pas dès lors qu’ils sont rapportés à leur population (citons par exemple Montreuil, Asnières-sur-Seine, Noisy-le-Grand ou encore Nanterre).

Facteurs explicatifs

En analysant plus finement les ressorts de cette activité, nous identifions plusieurs facteurs explicatifs plus ou moins partagés à l’échelle des communes concernées.

1) Grands projets d’aménagement

Tout d’abord, un point commun entre quasiment toutes ces communes réside en la présence d’un ou plusieurs grands projets d’aménagement qui ont porté souvent une part significative de la production de logements (Ivry-sur-Seine, Villiers-sur-Marne, Saint-Ouen sur Seine par exemple).

2) Marché de la promotion immobilière (jusqu’en 2023)

Pour certaines communes (Clamart, Le Blanc-Mesnil ou Châtenay-Malabry par exemple), le marché de la promotion immobilière, très porteur jusqu’en 2023, en a été un moteur particulièrement puissant dans la dynamique productive. Le ralentissement du marché du neuf a dès lors impacté fortement la dynamique de ces communes sur la période récente. La désolvabilisation d’une partie des ménages en propriété occupante (forte hausse des taux d’intérêt immobilier) et la fin progressive du dispositif Pinel ont fragilisé l’activité du marché de la promotion. Mettant parfois un coup d’arrêt assez net à des projets où la majorité de l’offre était positionnée sur des produits d’accession libre.

3) Diversité des segments de marché

La plupart des communes du haut de notre classement ont toutefois appuyé leur dynamique productive en mobilisant plusieurs leviers. Au sein de ces communes, la production de logements sur la période étudiée est souvent plus régulière et apparait moins affectée par les difficultés conjoncturelles actuelles. Elle l’est néanmoins, mais dans une moindre intensité. C’est notamment le cas de communes qui se sont engagées dans un effort de diversification de leur offre résidentielle.

Cette diversification repose notamment sur la diversité des segments de marché investis : développement d’une offre en accession abordable (montée en puissance du BRS par exemple dans communes comme Villiers-sur-Marne ou Ivry-sur-Seine) ou en résidences spécifiques (Thiais ou Saint-Ouen-sur-Seine par exemple). Un positionnement qui a souvent permis de maintenir un effort de production plus constant dans le temps.

4) Prix adaptés à la demande locale

Dernier levier identifié : les prix de vente des logements neufs. À l’exception de Saint-Ouen et Clamart, l’ensemble des communes étudiées affichent un prix de vente moyen des logements neufs inférieur à la moyenne de la Métropole du Grand Paris (+/- 6 850 €/m²). Le développement d’opérations dans des gammes de prix adaptées à la demande locale semble donc être bénéfique dans la dynamique de production de logements avec des communes dont la part des ventes en accession abordable (accession sociale et/ou en TVA réduite) peut représenter 30 % à 50 % des ventes. Citons dans ce cas les communes de Bagneux, Ivry-sur-Seine ou Villiers-sur-Marne.

Et demain ?

Si ces fondamentaux ont pu expliquer l’intensité de la production de logements, constatée rétrospectivement dans ces communes, restent-ils valables dans l’avenir ? D’autres sont-ils au contraire en train d’émerger et si oui lesquels ?

Notre lecture mériterait bien entendu d’être affinée. Remarquons déjà que la décennie 2014-2024 a été exceptionnelle pour la construction de logements en Île-de-France, avec la concomitance deux grands projets exceptionnels, à savoir le début du déploiement du métro Grand Paris Express et les JOP 2024.

Mais, plus généralement, la fragilisation des modes de production traditionnels de logements (perte d’une partie de la clientèle des particuliers investisseurs pour la promotion immobilière et, pour l’Île-de-France au sens large, fin des projets en extension urbaine) invite à se questionner sur les leviers à mobiliser pour garantir la capacité des territoires à produire suffisamment de logements.

Cela passera nécessairement par des fondamentaux encore plus variés : réhabilitation du parc de logements, transformation d’actifs immobiliers avec changement d’usage, appui aux trajectoires résidentielles des ménages (en favorisant l’offre de produits abordables par exemple), ou encore développement d’outils en matière de portage foncier ou immobilier. Le tout en veillant à adresser les bons publics, et au bon prix.

© Nekojpgram, Pexels